Forslag om endring i Stortingets vedtak om dokumentavgift § 3 - førstegangsoverføring av anleggseiendom

1 Innledning

Advokatforeningens tillitsvalgte advokater utfører et omfattende frivillig og ulønnet arbeid for å ivareta rettsstaten, rettssikkerheten og menneskerettighetene. En del av dette arbeidet består i å utarbeide høringsuttalelser.

Advokatforeningens høringsarbeid er organisert i 27 lovutvalg og 13 faste utvalg, oppdelt etter særskilte rettsområder og rettslige interesseområder. Om lag hundre høringsuttalelser utarbeides av Advokatforeningens tillitsvalgte advokater hvert år.

Alle våre høringsuttalelser er forfattet av advokater med ekspertise innenfor det rettsområdet som lovforslaget gjelder. En ekspertise som ikke er hentet kun fra juridisk teori, men fra advokatenes praktiske erfaring med å bistå sine klienter – i den norske rettsstatens hverdag. Denne høringsuttalelsen er skrevet ut fra Advokatforeningens ønske om å bidra til gode lovgivningsprosesser, og gode lover.

2 Sakens bakgrunn

Det vises til høringen til Skattedirektoratet på vegne av Finansdepartementet som gjelder forslag til endring i Stortingets vedtak om dokumentavgift og dokumentavgiftsloven, publisert den 8. mai 2024, med høringsfrist den 19. juli 2024.

Forslaget gjelder endring i stortingsvedtaket § 3. Forslaget er foranlediget av at direktoratet har vurdert ulike alternativer for håndtering av førstegangsoverføring av anleggseiendom, og foreslår primært at anleggseiendom ikke skal omfattes av unntaksbestemmelsen om førstegangsoverføringer, jf. stortingsvedtaket § 3.

I tillegg foreslår direktoratet at det i dokumentavgiftsloven § 7 inntas en presisering av begrepet "salgsverdien av tomta", som innebærer at det ved fastsettelse av «salgsverdien av tomta» for førstegangsoverføring og overføring av bygg under arbeid, kun skal gjøres fradrag for verdien av nyoppført bygning og bygg under arbeid. Presiseringen tar sikte på å utvide avgiftsgrunnlaget til også å omfatte eventuell opparbeidelse av tomta, ut over opparbeidelse som knytter seg til «vei, vann og kloakk».

Denne høringsuttalelsen er i hovedsak utarbeidet av Advokatforeningens lovutvalg for fast eiendom (tings- og leierett). Lovutvalget består av Olav Pedersen (leder), Kristine Devold, Christine Haugstvedt Downing, Thomas Rindahl Håkonsen, Trude Gran Melbye, Tom Risa og Tina Østreng Lund, som alle har lang erfaring og god kompetanse innenfor det aktuelle rettsområdet.

3 Bemerkninger til direktoratets beskrivelse av bakgrunnen for høringsforslaget

3.1 Innledning

Advokatforeningen vil i punkt 4 kommentere de enkelte forslagene som er fremsatt av direktoratet, men finner innledningsvis i punkt 3.2 behov for å knytte enkelte kommentarer til direktoratets fremstilling av bakgrunn, gjeldende rett og utviklingen i retts- og forvaltningspraksis.

3.2 Innledende bemerkninger

Skattedirektoratet skisserer i høringsnotatet flere løsningsalternativer for beregning av dokumentavgift ved førstegangsoverføring av anleggseiendommer, men foreslår en løsning som innebærer at førstegangs-overføring av anleggseiendommer skal følge dokumentavgiftsloven § 7. Dette slik at avgiften skal beregnes av eiendommens salgsverdi og ikke unntaksbestemmelsen om tomteverdi i stortingsvedtaket § 3. Forslaget er begrunnet med at skattedirektoratet

«[e]tter en samlet vurdering, […] særlig har vektlagt at dagens unntaksbestemmelse er lite egnet for anleggseiendommer som ikke har tomt i tradisjonell forstand, hensynet til avgiftsmessig likebehandling mellom næringsaktører, og hensynet til et enkelt og praktikabelt avgiftsregelverk»

Skattedirektoratets konklusjon baserer seg på en fremstilling av avgiftsregelverket, unntaket i Stortingets vedtak om dokumentavgift § 3, samt gjennomgang av litteratur, forvaltnings- og underrettspraksis fra tiden både før og etter den såkalte Barcode-dommen; hvoretter direktoratet konkluderer som følger:

«Som gjennomgangen i punkt 2 viser, er det i underrettspraksis lagt til grunn at det ved beregning av avgiftsgrunnlaget ved førstegangsoverføring av anleggseiendom ikke skal tas hensyn til investeringer i tomta på tinglysingstidspunktet. Etter Skattedirektoratets syn er det flere betenkeligheter ved dette og bruken av stortingsvedtaket § 3 på anleggseiendom.»

Advokatforeningen er, basert på en gjennomgang av saken, av den oppfatning at direktoratets fremstilling av bakgrunn, gjeldende rett og behovet for endringer fremstår som unyansert og mangelfull. Bakgrunnen er, som vi vil komme tilbake til under, at høringsnotatet gir uttrykk for at underrettspraksis er i disharmoni med formålet som lå til grunn ved innføring av unntaket for førstegangsoverføringer. Konkret knytter dette seg til spørsmålet om man ved fastsettelse av avgiftsgrunnlaget ved førstegangsoverføringer kun skal ta hensyn til «veg, vann og kloakk» eller om det også skal tas hensyn til andre investeringer og tiltak i eller på tomta på tinglysningstidspunktet.

Etter gjennomgang av lovens forarbeider, litteratur, rettspraksis og etterfølgende forvaltningspraksis, er det Advokatforeningens inntrykk at underrettspraksis ikke er i disharmoni med lovgivers opprinnelige formål, slik dette kom til uttrykk ved innføringen av unntaket i stortingsvedtakets § 3.

3.3 Stortingsvedtakets § 3 – senere praksis og avgiftsrundskriv

I dokumentavgiftsloven § 7 er det fastslått at dokumentavgift som hovedregel skal baseres på grunnlag av eiendommens verdi, fastsatt i medhold av dokumentavgiftsloven § 7 og forskrift om dokumentavgift § 2-2 fjerde ledd. Dokumentavgiftsloven § 7 første til tredje ledd lyder slik:

«Avgift av dokument som gjelder overføring av hjemmel som eier til fast eiendom beregnes av salgsverdien av fast eiendom, herunder bygninger og faste anlegg, som det erverves eiendomsrett til i forbindelse med det avgiftspliktige dokument. Avgift av dokument som overfører hjemmel til bygning på fremmed grunn og tilhørende festerett til tomta, beregnes tilsvarende.»

Det er i Stortingets vedtak om dokumentavgift § 3 inntatt et unntak fra dokumentavgiftsloven med tilhørende forskrift, som innebærer at det kun er «salgsverdien av tomta» skal avgiftsbelegges, ref. Stortingsvedtakets § 3:

«Ved førstegangsoverføring av en selvstendig og i sin helhet nyoppført bygning som ikke er tatt i bruk, og overføring av bygg under arbeid, betales avgift bare av salgsverdien av tomta dersom det blir tinglyst hjemmelsoverføring til denne.»

Unntaksregelen er blant annet begrunnet i NOU 1975:34 Dokumentavgift på side 13:

«Etter utvalgets oppfatning reiser bygg under arbeid og nybygg en del avgiftstekniske problemer. Det gjelder f.eks. overføring av nye bygg fra boligbyggelag, tomte- og investeringsselskaper, entreprenenører, ferdighusfabrikker o.l. til borettslag, selveierlag, selveiere m.v. Av forskjellige grunner har en byggherre ikke alltid herredømme over tidspunktet for tinglysing. Så komplisert som forholdene er, har utvalget etter grundige drøftelser kommet til at ved førstegangsoverføring av nytt bygg [bør] bare svares avgift av tomteverdien, inkludert vei, vann og kloakk. Nærmere regler er gitt i § 3 i avgiftsvedtaket.» (understreket her)

Som det fremkommer av sitatet over var forslaget at det ved førstegangsoverføring kun skulle betales avgift basert på tomteverdien, inkludert «vei, vann og kloakk». Det samme fremkommer av Ot.prp.nr.11 (1975–1976) punkt II D:

«Bygg og anlegg under oppføring byr på avgiftstekniske problemer. Etter gjeldende praksis beregnes avgiften for kombinerte kjøpe- og byggekontrakter av eiendomsverdien på tidspunktet for kjøpekontraktens avslutning. Man har ellers hatt særregler som modifiserer avgiftsgrunnlaget ved overføring av nybygg fra boligbyggelag til borettslag, fra tomteselskap til selveierlag o. s. v. Utvalget er kommet til at det enkleste vil være at det ved første gangs overføring av nytt bygg i alle tilfeller bare svares avgift av tomteverdien inkludert verdien av veg, vann og kloakk. Forslag til slik bestemmelse er tatt opp i § 3 i utkastet til avgiftsvedtak.» (understreket her)

Lovforslaget synes således å være i samsvar med eiendomsbransjens forståelse og bruk av begrepet «byggeklar tomt», som en ikke opparbeidet tomt, med vei, vann og kloakk til eiendomsgrensen.

I høringsrunden kom det, slik direktoratet skriver, innvendinger mot utvalgets forslag fra Handelsdepartementet. Det ble vist til at selv om intensjonen med forslaget i avgiftsmessig henseende var å likestille tomtekjøperen og kjøper av et nybygg på selveiergrunn, så ville en slik unntaksregel i praksis medføre kontrollproblemer. Det ble vist til at det ville bli vanskelig å avgjøre skjønnsmessig hvor mye av et nybygg på selveiergrunn som ville gjelde verdien av; (a) tomt inklusive vei, vann, kloakk og (b) annen opparbeidelse. Handelsdepartementet fryktet at «tomteverdien ville bli satt lavest mulig og vesentlig lavere enn hva som reelt er betalt i tomtepris og tomteopparbeidelsesutgifter».

Departementet kommenterte ikke Handelsdepartementets innvendinger direkte i proposisjonen, men skrev følgende:

«Forslag om avgiftsfritak for førstegangsoverdragelse av nybygg samt for gaver, donasjoner o.l. .... er tatt inn i utkastet til avgiftsvedtak og omtales nærmere i skatte- og avgiftsproposisjonen for 1976.»

I St.prp.nr.1 (1975–1976), Skatter og avgifter til statskassen, heter det videre under punkt 5.15 om Dokumentavgift på side 16:

«I utkastet til avgiftsvedtak (§ 3) foreslås avgiftsfrihet for førstegangsoverføring av bygning som ikke er tatt i bruk. Intensjonen med dette er avgiftsmessig likestilling mellom nybygg på egen tomt og kjøp av hus med tomt. Det er blitt innvendt at dette kan by på kontrollmessige problemer. Departementet er klar over det, men antar at dette bare helt unntaksvis vil være tilfelle. Når mislighet oppdages, bør lovens regler om tilleggsavgift praktiseres strengt. Den foreslåtte fritaksregel vil nemlig by på en betydelig forenkling sammenlignet med nåværende regler. Samtidig gir den mer reell avgiftsmessig likestilling. Departementet mener derfor fritak bør etableres.»

Advokatforeningen forstår dette slik at lovgiver tok Handelsdepartementets bekymringer til etterretning, men opprettholdt lovforslaget om at det ved første gangs overføring av nytt bygg bare svares avgift av tomteverdien inkludert verdien av «veg, vann og kloakk».

Til tross for at aktuelle underrettsavgjørelser har konkludert med at det ved førstegangsoverføringer kun skal tas hensyn til tomteverdien, inklusive «veg, vann og kloakk», legger Skattedirektoratet til grunn at underrettsavgjørelsene er i disharmoni med gjeldende rett. Advokatforeningen er ikke ubetinget enig i dette, men viser til at disharmonien trolig har oppstått grunnet avvik mellom lovgivers forslag og ordlyden i etterfølgende dokumentavgiftsrundskriv. Det vises i denne sammenheng blant annet til rundskriv 12/2015 S Dokumentavgift, punkt 2.6 «Tomteverdier» hvor det uttales:

«Ordene «salgsverdi av tomta» i stortingsvedtaket § 3 omfatter både råtomtens verdi og utgiftene til vei, vann og kloakk mv., jf. NOU 1975:34 side 13. Når vederlaget er bestemt både av råtomtens verdi og av tomtens andel i utgiftene vedrørende vei, vann og kloakk, vil nevnte vederlagsbestanddeler også utgjøre bestanddeler av dokumentavgiftsgrunnlaget og skal således være med i grunnlaget.

Salgsverdien av tomta vil avhenge av hvordan tomta fremstår på tinglysingstidspunktet. Det skal ikke tas hensyn til investeringer i tomta som direkte relaterer seg til bygningen. Investeringer som er gjort, men som relaterer seg til selve tomta, skal det tas hensyn til. I Borgarting lagmannsretts dom LB-2014-117834, som gjaldt verdsettelse av anleggseiendom under bakkenivå, var kostnader til opparbeidelse av tomt ikke tema i saken, og dommen kan derfor ikke ses å gi utrykk for et syn som avviker fra den etablerte rettstilstanden.

Den merverdi en anleggseiendom/-tomt vil utgjøre ved en samlet utnyttelse av anleggeiendommen og overflateeiendommen vil påvirke salgsverdien av tomta, og skal inngå i vurderingen av salgsverdien av anleggseiendommen/-tomta. Det man skal frem til er «salgsverdien av tomta», og da er alle faktorer som kan å gi tomta verdi relevante å se hen til. I en konkret sak (LB-2014-117834) la lagmannsretten til grunn at den merverdi anleggseiendommen utgjør, ved en samlet utnyttelse av anleggeiendommen og overflateeiendommen, skal tilordnes overflateeiendommen. Lagmannsrettnes konkrete vurdering i denne saken endrer imidlertid ikke utgangspunktet om at den merverdi anleggseiendomen utgjør, skal hensyntas ved vurderingen av salgsverdien av anleggseiendommen/-tomta.

Ved verdsettelsen av tomta skal det også tas hensyn til den reguleringsmessige situasjonen og utbyggingen i området på tidspunktet for tinglysingen, jf. LB-2014-117834» (understreket her)

Slik Advokatforeningen leser rundskrivet, utvides avgiftsgrunnlaget for førstegangsoverføringer fra kun å omfatte «veg, vann og kloakk», til å omfatte alle investeringer i tomta som ikke kan henføres til bygningen. Advokatforeningen kan vanskelig se at en slik forståelse lar seg forene med ordlyden i forarbeidene for unntaket for førstegangsoverføringer.

Som ytterligere eksempel på denne disharmonien, kan videre vises til rundskrivet om dokumentavgift fra 2017 hvor ordlyden er ytterligere utvidet:

«Skattedirektoratet legger til grunn at differansemetoden kan benyttes for verdsettelse av anleggseiendommer jf. LB-2014-117834, under ovennevnte forutsetninger om at investeringer i tomta på tinglysingstidspunktet, inkludert bl.a. opparbeidelse og gravearbeider, tilordnes denne. Valget av verdsettelsesmetode for den enkelte eiendom må for øvrig bygge på hvilken metode som gir korrekt uttrykk for eiendommens salgsverdi.» (understreket her)

Rundskrivet ble på ny utvidet i 2018, hvor ordlyden ble endret til:

«Salgsverdien av tomta vil avhenge av hvordan tomta fremstår på tinglysingstidspunktet, se Rt-2008-1160. Det skal ikke tas hensyn til investeringer i tomta som direkte relaterer seg til bygningen. Investeringer som er gjort men som relaterer seg til selve tomta, skal det tas hensyn til. Slike investeringer omfatter blant annet opparbeidelseskostnader som grunnarbeid, sprenging, gravearbeid og planering. Slike tiltak fører til en større tomteverdi og inngår i avgiftsgrunnlaget. Tilsvarende vil riving av eksisterende bygg, men gjenbruk av grunnarbeidene, ikke utelukke at det er tale om «i sin helhet nyoppført bygning». Grunnarbeidene vil ikke da anses som direkte relatert til bygningene. Dette medfører at en opparbeidet tomt som regel vil ha et høyere avgiftsgrunnlag enn en ubearbeidet råtomt. I Borgarting lagmannsretts dom LB-2014-117834, som gjaldt verdsettelse av anleggseiendom under bakkenivå, var kostnader til opparbeidelse av tomt ikke tema i saken, og dommen kan derfor ikke ses å gi uttrykk for et syn som avviker fra den etablerte rettstilstanden.»

At det synes å være rundskrivet om dokumentavgift som har skapt usikkerhet rundt forståelsen av unntaket for førstegangsoverføringer og ikke det forhold at underrettspraksis er i strid med lovgivers intensjoner, underbygges også av de underrettsavgjørelser som har vært avsagt om fastsettelse av avgiftsgrunnlaget for anleggseiendommer. Se i denne sammenheng bl.a. LB-2014-117834, LB-2019-161791 og LB-2019-150916. Fra LB-2019-161791 siteres:

«I forarbeidene gis det uttrykk for at det skal tas utgangspunkt i råtomtas verdi. Eventuell bebyggelse og opparbeidelse av tomta på tinglysingstidspunktet skal det ses bort fra, med mindre det relaterer seg til tomtas andel av utgiftene til vei, vann og kloakk. Uten at det er avgjørende, nevner flertallet at tillegget «m.v.», som er tatt med i dokumentavgiftsrundskrivet, ikke er nevnt i forarbeidene. Uansett gir forarbeidene, ordlyden i stortingsvedtaket og begrunnelsen for unntaket, neppe tilstrekkelige holdepunkter for å trekke inn alle investeringer knyttet til opparbeidelses- og infrastrukturkostnader – «alle faktorer som kan gi tomta verdi» – som relevante ved vurderingen av salgsverdien for den aktuelle anleggseiendommen på tinglysningstidspunktet, slik det er lagt til grunn i Skattedirektoratets rundskriv.»

Det kan videre vises til Borgar Høgtvedt Berg, Dokumentavgiftslova, Oslo 2024, side 436 flg. hvor rettstilstanden oppsummeres og hvor det konkluderes med at det ikke er grunnlag for å hensynta opparbeidelseskostnader ut over kostnader til «veg, vann og kloakk» i medhold av det årlige dokumentavgiftsvedtaket § 3. Det gis videre uttrykk for at Kartverket har innrettet seg i tråd med det syn som er lagt til grunn i underrettspraksis og juridisk litteratur.

Advokatforeningen stiller seg på denne bakgrunn kritisk til direktoratets fremstilling av bakgrunn, gjeldende rett og utviklingen i retts- og forvaltningspraksis.

4 Kommentarer til direktoratets forslag

4.1 Endring av regelen om «tomteverdi»

Skattedirektoratet har som ett av fire alternativer vurdert en bestemmelse, som innebærer at det gjøres justeringer knyttet til «salgsverdien av tomta», slik at stortingsvedtaket § 3 fremdeles kan anvendes ved overføring av anleggseiendom «uten de utfordringene man har i dag». Direktoratet peker imidlertid selv på at det grunnleggende problemet er at «tomteverdi» passer dårlig på anleggseiendom, der selve konstruksjonen definerer «tomten».

Advokatforeningen er enig i at dette alternativet vil medføre en unødvendig komplisering av regelverket. Bakgrunnen er at det er vanskelig å se at anleggseiendommer, ut fra sin natur med omsluttende konstruksjoner, har noen «resttomt» som det vil kunne allokeres opparbeidelses-kostnader til ut over «veg, vann og kloakk». Det vises i denne sammenheng til at alle kostnader til utgravning etc., normalt allokeres til bygget. Anvendt på anleggseiendommer, vil dette bety at alle opparbeidelseskostnader vil anses som en del av bygningen og uansett ikke inngå i avgiftsgrunnlaget.

4.2 Innføre særregel om tomteverdi for nyoppførte anleggseiendommer

Når det gjelder alternativet om å innføre en særregel for avgiftsgrunnlaget ved førstegangsoverføring av nyoppført anleggseiendom i form av en sjablonmessig verdifastsettelse basert på volum, bruk mv., vises til direktoratets drøftelser og konklusjoner, som Advokatforeningen slutter seg til.

4.3 Unnta anleggseiendom fra særregelen for nyoppført bygning og bygg under arbeid

Skattedirektoratets forslag er å avgrense bestemmelsene om førstegangsoppføring mot overføring av anleggseiendom, slik at disse faller utenfor bestemmelsenes anvendelsesområde. Direktoratet begrunner forslaget med at man ved dette vil oppnå et enkelt og forutsigbart regelverk, i tråd med forutsetningene om minst mulig fritak og særordninger. Det vises i denne sammenheng også til at det vil være lettere for avgiftsmyndighetene å finne sammenlignbare transaksjoner, noe som også vil innebære en forenkling både med tanke på fastsetting og kontroll.

Advokatforeningen støtter ikke et forslag som innebærer at anleggseiendommer unntas fra bestemmelsene om førstegangsoverføringer, men mener at anleggseiendommer bør behandles likt med grunneiendommer.

Advokatforeningen anerkjenner at det innenfor avgiftsretten er sentralt at regelverket skal fungere raskt og effektivt, samt at registerfører skal ha klare regler å forholde seg til. Det er på samme tid viktig at reglene utformes under hensyn til likebehandling og avgiftsnøytralitet, at dobbeltbeskatning unngås og at avgiftsreglene ikke får andre utilsiktede konsekvenser. Regelverket bør således utformes slik at det legges til rette for at regelverket ikke påvirker utbyggers beslutninger om valg av eiendomsorganisering i det enkelte prosjekt, men som sikrer at eiendommer organiseres ut fra hva som er samfunns- og miljømessig ønskelig over en lengre tidshorisont. Advokatforeningen er bekymret for at forslaget tilsidesetter flere av disse hensynene.

Slik Advokatforeningen leser høringsbrevet, synes forslaget til en viss grad å være begrunnet ut fra et omgåelseshensyn og at direktoratet ønsker å tette et «smutthull» i avgiftsregelverket. Basert på de sakene som har vært behandlet av domstolene, kan vi vanskelig se at dette er tilfellet. Det vises i denne sammenheng til at avgiftsmyndighetene ikke «går glipp av» avgift ved førstegangsoverføring av anleggseiendom. Det er ikke slik at dokumentavgift etter gjeldende regelverk ikke vil kunne oppstå ved overdragelse av anleggseiendommer, selv om dette var tilfelle i de sakene som har vært prøvet for domstolene. Dette er et spørsmål som blant annet avhenger av type anleggseiendom, beliggenhet, byggekostnader, etterspørsel og pris på de arealer som anleggseiendommen skal inneholde.

Advokatforeningen erfarer at anleggseiendom ofte benyttes for å oppfylle behovet til en eller flere overflateeiendommer, typisk ved at parkeringsplasser og tekniske anlegg som legges i «mørke arealer» og samlokaliseres for flere overflateeiendommer i «mørke arealer» under bakken. En slik organisering vil kunne ha flere samfunnsmessige fordeler, blant annet ved at man får frigjort «lyse arealer» til flere boliger på overliggende grunneiendommer. Organiseringen vil videre kunne bidra til å øke verdien på overliggende grunneiendommer, noe som øker dokumentavgiftsgrunnlaget over bakken. Se i denne sammenheng LB-2014-117834, side 8, hvorfra siteres:

«Den merverdi en slik felles utbygging skaper vil først og fremst skape merverdi for eiendommen over bakken, der arealene frigjøres. Lagmannsretten er enig med ankemotparten at denne merverdien ikke skal medtas ved verdsettelsen av anleggseiendommen. Prinsippet er at hver eiendom skal vurderes hver for seg, og merverdien vil således bli hensyntatt ved verdsettelse av overflateeiendommen. Rettstekniske hensyn taler også for en slik løsning. Lagmannsretten peker videre på at løsningen har mindre provenymessig betydning for staten…….».

Det kan også vises til Høyesteretts uttalelser i HR-2022-2357-A, avsnitt 52, som belyser at den samme problemstillingen også vil kunne oppstå mellom grunneiendommer:

«Jeg føyer til at denne forståelsen av loven støttes av reelle hensyn. I praksis vil verdien av restarealet gjenspeiles i salgssummen for de enkelte boligene som har bruksrett til fellesarealene, og på den måten inngå i grunnlaget for beregning av dokumentavgift ved omsetning av disse boligene.»

Dersom anleggseiendommer unntas fra reglene om førstegangsoverføring, frykter Advokatforeningen at dette kunne medføre at en dobbeltbeskatning for utbyggere ved at både grunn- og anleggseiendommen må svare dokumentavgift grunnet de samme tomteverdier og investeringer.

Ikke bare risikeres det at utbygger og boligkjøperne vil måtte betale høyere dokumentavgift, men det risikeres også at boligprisene vil stige fordi utbyggere får et høyere avgiftsgrunnlag. Gitt situasjonen i dagens boligmarked, vil dette være uheldig.

Problemstillingen med økte boligpriser vil derimot ikke gjøre seg gjeldende i samme utstrekning for utbyggere eller kjøpere av næringslokaler. Dette fordi overdragelse av slike næringslokaler/-eiendommer normalt skjer gjennom fisjoner, fusjoner og salg av aksjer etter fritaksmetoden (uten overskjøting). Forslaget innebærer således også en forskjellsbehandling mellom nærings- og boligprosjekter.

At anleggseiendommer under bakken ofte benyttes for å samlokalisere og effektivisere felles tekniske installasjoner for overliggende eiendommer, har også en side i forhold til ønsket om å fremme miljøeffektive løsninger. Slik regelverket er i dag, vil det avgiftsmessig være nøytralt om slike installasjoner legges i en grunneiendom over bakken eller i en felles anleggseiendom under bakken. Forslaget vil oppheve denne avgiftsnøytraliteten.

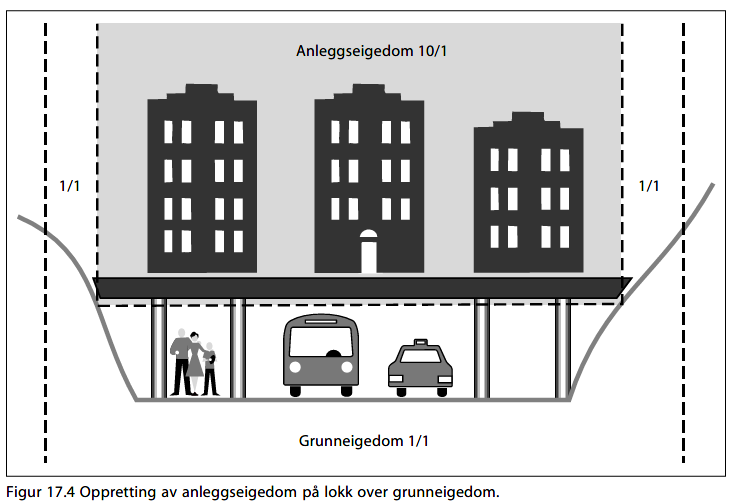

Det er videre viktig at avgiftsreglene sikrer avgiftsnøytralitet, slik at ikke ønsket om langsiktige og hensiktsmessige eiendomsorganiseringer påvirkes av avgiftsreglene. Direktoratets forslag fremstår til en viss grad farget av at de saker som har vært prøvet for domstolene har knyttet seg til anleggseiendommer under bakken, hvor boliger er utelukket. Advokatforeningen påpeker at det er fullt mulig – og trolig noe som vil benyttes i større utstrekning i fremtiden grunnet «plassmangel» og når flere utbyggere blir kjent med mulighetene som ligger i bruken av anleggseiendommer – at anleggseiendom benyttes i flere bolig- og næringsprosjekter også over bakken. Advokatforeningen vurderer det som uheldig dersom et boligprosjekt underlegges full avgiftsplikt, kun fordi det er organisert som en anleggseiendom, mens tilsvarende prosjekt ville oppnådd avgiftsfritak dersom det hadde vært organisert som en grunneiendom. Som illustrerende eksempel vises til Ot.prp. nr. 70 (2004-2005), lov om eigedomsregistrering, figur 17.4, som viser et eksempel på en eiendomsorganisering der utbyggingsprosjektet er organisert som en anleggseiendom over bakken.

Advokatforeningen stiller spørsmål ved rimeligheten i at eksempelet over skal svare full avgift ved førstegangsoverføring, mens et tilsvarende prosjekt organisert gjennom bruk av grunneiendommer kun skal betale avgift av «salgsverdien av tomta».

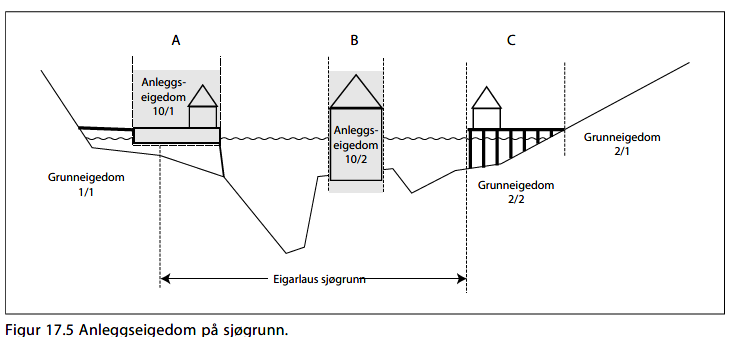

Som ytterligere eksempler kan vises til figur 17.5 fra samme Ot.prp., hvor bryggekonstruksjonen angitt som «A» vil måtte svare full avgift, mens bryggekonstruksjonen angitt som «C» vil falle inn under unntaket.

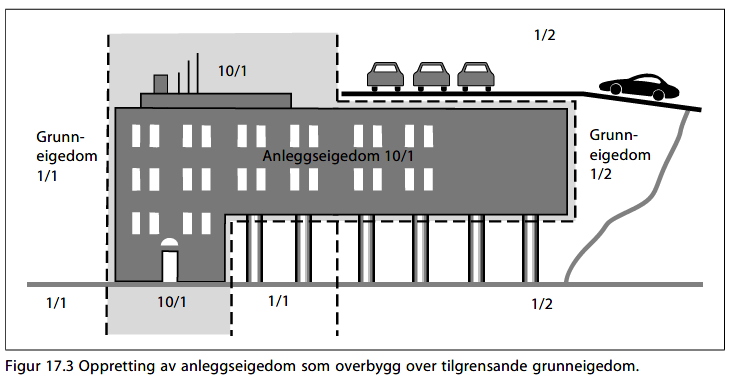

Det vises videre til figur 17.3, som også illustrerer et bolig- eller næringsprosjekt, som dersom direktoratets forslag legges til grunn, vil måtte svare full dokumentavgift kun som følge av den valgte organiseringen av eiendommene som anleggseiendom.

Som eksemplene viser, vil forslaget innebære at valg av organisering av eiendommen har direkte betydning for utbyggers avgiftsposisjon. Advokatforeningen er skeptisk til et forslag som innebærer at avgiftsreglene vil kunne få direkte konsekvenser for eiendomsorganiseringen og som i ytterste konsekvens vil kunne resultere i at eiendom ikke organiseres ut fra hva som er samfunnsmessig mest gunstig, men ut fra utbyggers kortsiktige interesser i å redusere kostnadene i det enkelte byggeprosjekt.

Til slutt nevnes at avgiftsregelverket, slik det har blitt fastslått i rettspraksis og allerede praktiseres av kartverket, fremstår enkelt og forutsigbart. Regelverket fremmer likebehandling og er avgiftsnøytralt både med hensyn til valg av eiendomsorganisering og type utviklingsprosjekt (bolig/næring).

Advokatforeningen er på denne bakgrunn negativ til den foreslåtte endring.

4.4 Frita førstegangsoverføring av anleggseiendom fra avgift

Når det gjelder forslaget om å frita førstegangsoverføring av anleggseiendom fra avgift, vises til direktoratets drøftelser og konklusjon, som Advokatforeningen slutter seg til.

4.5 Presisering av begrepet «salgsverdien av tomta»

Skattedirektoratet fremmer videre et forslag om en presisering av begrepet «salgsverdien av tomta», gjeldende for alle typer eiendommen (grunn- og anleggseiendommer), som innebærer at det ved fastsettelse av avgiftsgrunnlaget for førstegangsoverføringer skal tas hensyn til enhver tomteopparbeidelse og ikke bare verdien av «veg, vann og kloakk».

Under henvisning til fremstillingen inntatt i punkt 3.1 over, bemerkes at Advokatforeningen ikke vurderer forslaget som en «presisering» av gjeldende rett, men som en konkret endring av gjeldende rett. Forslaget innebærer videre en avgiftsskjerpelse i forhold til utbyggeres og Kartverkets praksis, samt gjeldende underrettspraksis.

Advokatforeningen vil videre påpeke at forslaget vil innføre nye og kompliserte vurderinger knyttet til verdsettelse av «salgsverdien av tomta», som vi ikke kan se er tilstrekkelig vurdert eller hensyntatt i forslaget til nytt annet ledd i dokumentavgiftsloven § 7. Det vises i denne sammenheng til at det må gjøres en avgrensning i det enkelte tilfelle knyttet til hva som er å anse som «tomteopparbeidelse» og hva som er «bygning» i lovens forstand, noe som reiser kompliserte grensedragninger. For det tilfelle direktoratet velger å gå videre med forslaget, bør dette klargjøres ytterligere for å unngå uklarheter og en mer komplisert og ressurskrevende tinglysning.

Advokatforeningen bemerker også at forslaget vil føre til at det ikke lenger vil være avgiftsnøytralt på hvilket tidspunkt prosjektet overskjøting finner sted. Forslaget vil således kunne føre til at tidligere overskjøting til sluttbruker blir konsekvensen, med de betenkeligheter dette vil kunne ha. Vi kan ikke se at konsekvensene av en slik praksis er vurdert av direktoratet.

Avslutningsvis bemerkes at forslaget vil representere en avgiftsskjerpelse som primært vil ramme boligprosjekter og derigjennom kunne øke prisen på boliger i et allerede presset boligmarked. Det vises i denne sammenheng til Advokatforeningens bemerkninger inntatt over.

Advokatforeningen er på denne bakgrunn negativ den foreslåtte endringen i dokumentavgiftsloven § 7.

5 Advokatforeningens innspill

Selv om det ligger utenfor høringsbrevets rammer, ønsker Advokatforeningen å oppfordre Skattedirektoratet og Finansdepartementet til å ta opp virkeområdet til stortingsvedtaket § 3 til vurdering, når det gjelder vilkåret om at unntaksbestemmelsen kun kommer til anvendelse på bygg som i sin helhet er nyoppført. Bakgrunnen er at bestemmelsen synes vanskelig å harmonere med stadig strengere krav til nullutslipp, miljøvennlige bygg og gjenbruk, herunder nye og strengere krav i teknisk forskrift (TEK). Se i denne sammenheng stortingsvedtaket § 3 og årsrundskrivet for dokumentavgift for 2024 punkt 4.13 hvorfra siteres:

«4.13 Førstegangsoverføring / bygg under arbeid

(stortingsvedtaket § 3)

Fritaket gjelder kun bygning. For fastsettelse av salgsverdien av tomten vises til punkt 3.6. For i sin helhet nyoppført, ubrukt og innflyttingsferdig bygning gis fritak kun for førstegangsoverføringen. For bygg under arbeid gjelder ingen begrensninger for antall overføringer. Erklæring fra eiendommens eier om at bygningen ikke er tatt i bruk godtas når det ikke er grunn til å tvile på dens riktighet.

Ved anvendelsen av denne bestemmelsen er det ikke avgjørende hvorvidt en nyoppført bygning befinner seg på en tidligere bebygget tomt eller ikke. Det avgjørende er imidlertid om bygningen i sin helhet er nyoppført, det vil si at verken grunnmur, deler av denne eller andre deler fra den tidligere bygningen er benyttet i den nyoppførte bygningen. Bestemmelsen gjelder ikke ombygging/rehabilitering, tilbygg eller påbygg av eksisterende bygning.» (understreket her)

Bestemmelsen innebærer at utbyggere som i utgangspunktet ønsker å gjenbruke deler av opprinnelig bygningskropp, vil belastes dokumentavgift av tomt og bygg ved førstegangsoverføringer, mens utbyggere som ikke legger til rette for ombruk, slipper unna med å betale dokumentavgift av tomteverdien.

Advokatforeningen ber Skattedirektoratet og Finansdepartementet vurdere om unntaksbestemmelsen bør tilpasses, slik at den ikke motvirker miljøvennlige løsninger, men heller støtter oppunder regelverk etablert for å sikre miljømessig gode løsninger innen byggenæringen.

6 Avslutning/oppsummering

Advokatforeningen støtter ikke forslaget om å unnta anleggseiendommer fra bestemmelsene om førstegangsoverføring, jf. stortingsvedtaket § 3. Det vises i denne sammenheng til begrunnelsen inntatt i punkt 3.3.3 over.

Advokatforeningen er videre negativ til den foreslåtte «presisering» av begrepet «salgsverdien av tomta», idet forslaget innebærer en avgiftsskjerpelse sett opp mot gjeldende regelverk som primært vil ramme boligprosjekter/-priser, fremme tidlig overskjøting av eiendommer under utvikling, samt etablerer et mer komplisert og uforutsigbart avgiftsregelverk for både utbyggere og kartverket. Dersom direktoratet ønsker å gå videre med forslaget mener Advokatforeningen at disse konsekvensene av forslaget bør utredes ytterligere, slik at det gis mer konkrete bestemmelser om hvordan avgiftsfastsettelsen i tilfelle skal gjennomføres.

Vennlig hilsen

Siri Teigum Merete Smith

leder generalsekretær